Zasiłek rodzinny to kluczowe wsparcie dla wielu polskich rodzin, mające na celu częściowe pokrycie wydatków na utrzymanie dziecka. Aby go otrzymać, niezbędne jest jednak spełnienie określonych kryteriów dochodowych. Prawidłowe obliczenie dochodu rodziny jest zatem absolutnie kluczowe dla pozytywnego rozpatrzenia wniosku. W tym artykule przedstawię Państwu praktyczny przewodnik krok po kroku, który rozwieje wszelkie wątpliwości dotyczące tej skomplikowanej procedury.

Obliczanie dochodu do zasiłku rodzinnego kluczowe zasady i progi na 2025/2026

- Miesięczny dochód na osobę w rodzinie nie może przekroczyć 674 zł (lub 764 zł dla rodzin z dzieckiem niepełnosprawnym).

- Dochód oblicza się na podstawie roku kalendarzowego poprzedzającego okres zasiłkowy (np. 2024 dla okresu 2025/2026).

- Do dochodu wlicza się przychody opodatkowane (pomniejszone o koszty, podatek, składki) oraz niektóre dochody nieopodatkowane (np. alimenty).

- Nie wlicza się m.in. świadczenia 800+, świadczenia rodzicielskiego czy jednorazowej zapomogi z tytułu urodzenia dziecka.

- Kluczowe jest prawidłowe uwzględnienie dochodu utraconego (pomijanego) i uzyskanego (doliczanego).

- W przypadku nieznacznego przekroczenia progu, stosuje się mechanizm "złotówka za złotówkę".

Zrozumienie podstaw: co musisz wiedzieć, zanim zaczniesz liczyć

Zanim przystąpimy do szczegółowych obliczeń, musimy zrozumieć podstawowe zasady. Aby otrzymać zasiłek rodzinny, przeciętny miesięczny dochód rodziny w przeliczeniu na osobę nie może przekroczyć kwoty 674,00 zł. Istnieje jednak wyjątek: w przypadku, gdy członkiem rodziny jest dziecko z orzeczeniem o niepełnosprawności lub orzeczeniem o umiarkowanym albo znacznym stopniu niepełnosprawności, kryterium dochodowe jest wyższe i wynosi 764,00 zł. Prawo do zasiłku rodzinnego ustala się na okres zasiłkowy, który trwa od 1 listopada danego roku do 31 października roku następnego.

Kluczowe jest również zrozumienie pojęcia „roku bazowego”. Dochód do zasiłku rodzinnego oblicza się zawsze na podstawie dochodów rodziny uzyskanych w roku kalendarzowym poprzedzającym okres zasiłkowy. Przykładowo, jeśli ubiegamy się o zasiłek na okres zasiłkowy 2025/2026, rokiem bazowym, z którego bierzemy pod uwagę dochody, będzie rok 2024. To bardzo ważna zasada, o której często zapominają wnioskodawcy.

Skład rodziny, który bierzemy pod uwagę przy ustalaniu dochodu do zasiłku rodzinnego, obejmuje: rodziców dzieci (lub jednego rodzica), małżonka rodzica, osobę, z którą rodzic wychowuje wspólne dziecko, oraz dzieci pozostające na utrzymaniu, w tym dzieci uczące się do ukończenia 24. roku życia, a także dzieci z orzeczeniem o niepełnosprawności bez względu na wiek. Ważne jest, aby pamiętać o wszystkich członkach rodziny, gdyż ich liczba ma bezpośredni wpływ na wysokość miesięcznego dochodu na osobę.

Krok po kroku: jak prawidłowo obliczyć dochód rodziny do zasiłku

Obliczanie dochodu do zasiłku rodzinnego wymaga uwzględnienia różnych źródeł przychodów. Do dochodu rodziny wlicza się przede wszystkim przychody podlegające opodatkowaniu na zasadach ogólnych (np. z umowy o pracę, umowy zlecenia), dochody z działalności opodatkowanej ryczałtem od przychodów ewidencjonowanych lub kartą podatkową, a także inne dochody niepodlegające opodatkowaniu, takie jak alimenty czy stypendia socjalne. Ważne jest, aby nie pomylić przychodu z dochodem dochód to przychód pomniejszony o określone koszty i obciążenia.

Aby uzyskać dochód netto, od przychodu należy odliczyć następujące elementy:

- Koszty uzyskania przychodu te, które są uwzględniane w rozliczeniu podatkowym.

- Należny podatek dochodowy od osób fizycznych kwota podatku, którą faktycznie zapłaciliśmy.

- Składki na ubezpieczenia społeczne te, które nie zostały zaliczone do kosztów uzyskania przychodu.

- Składki na ubezpieczenie zdrowotne pomniejszone o kwotę odliczoną od podatku.

Algorytm obliczania miesięcznego dochodu na osobę w rodzinie wygląda następująco:

- Zsumuj roczne dochody netto wszystkich członków rodziny uzyskane w roku bazowym. Pamiętaj o uwzględnieniu ewentualnych dochodów utraconych (które pomijamy) i dochodów uzyskanych (które doliczamy).

- Podziel uzyskaną sumę przez 12 (liczbę miesięcy w roku), aby otrzymać średni miesięczny dochód całej rodziny.

- Podziel średni miesięczny dochód rodziny przez liczbę osób w rodzinie. Wynik to miesięczny dochód na osobę.

- Porównaj uzyskany wynik z obowiązującym progiem dochodowym (674 zł lub 764 zł).

Przyjmijmy hipotetyczny przykład. Rodzina czteroosobowa (dwóch dorosłych, dwoje dzieci). Roczny dochód netto matki z pracy w 2024 roku wyniósł 48 000 zł. Roczny dochód netto ojca z pracy w 2024 roku wyniósł 36 000 zł. Łączny roczny dochód rodziny to 48 000 zł + 36 000 zł = 84 000 zł. Miesięczny dochód rodziny: 84 000 zł / 12 = 7 000 zł. Miesięczny dochód na osobę w rodzinie: 7 000 zł / 4 osoby = 1 750 zł. W tym przypadku, dochód na osobę znacznie przekracza próg 674 zł (czy nawet 764 zł), więc rodzina nie spełnia kryterium dochodowego do zasiłku rodzinnego.

Jakie dochody wliczamy, a które możemy pominąć? Kompletna lista

Rozliczenie dochodów z umów o pracę, zlecenia i o dzieło jest stosunkowo proste, ponieważ większość danych znajdziemy w PIT-ach. Kluczowe jest, aby od kwoty przychodu (zazwyczaj brutto) odjąć koszty uzyskania przychodu, należny podatek dochodowy od osób fizycznych, składki na ubezpieczenia społeczne niezaliczone do kosztów uzyskania przychodu oraz składki na ubezpieczenie zdrowotne. To, co zostanie, jest naszym dochodem netto, który wliczamy do obliczeń.

Należy pamiętać, że do dochodu na potrzeby zasiłku rodzinnego wliczane są również niektóre dochody nieopodatkowane. Oto przykłady:

- Alimenty na rzecz dzieci.

- Stypendia socjalne dla uczniów i studentów.

- Dochody z zagranicy (po przeliczeniu na złotówki).

- Dochody z najmu nieruchomości, jeśli nie są opodatkowane ryczałtem.

- Zasiłki chorobowe, macierzyńskie, opiekuńcze wypłacane z ubezpieczenia społecznego rolników.

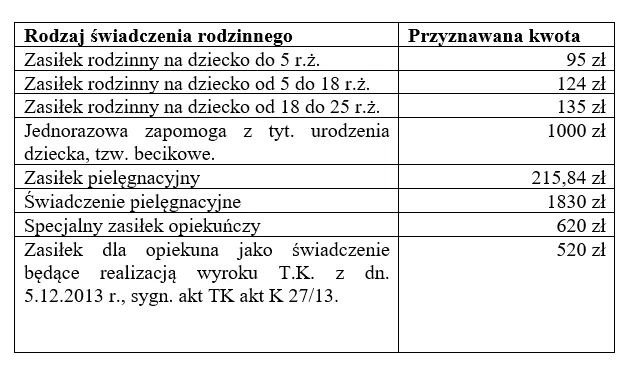

Co równie ważne, istnieje długa lista świadczeń, które NIE wliczają się do dochodu na potrzeby zasiłku rodzinnego. Ich pominięcie jest zgodne z przepisami i nie wpływa na wysokość dochodu. Należą do nich:

- Świadczenie wychowawcze (program 800+).

- Dodatki do zasiłku rodzinnego (np. dodatek z tytułu urodzenia dziecka, dodatek na kształcenie i rehabilitację dziecka niepełnosprawnego).

- Świadczenia z pomocy społecznej (np. zasiłki stałe, okresowe, celowe).

- Świadczenie rodzicielskie.

- Jednorazowa zapomoga z tytułu urodzenia się dziecka.

- Zasiłek pielęgnacyjny.

- Świadczenie pielęgnacyjne.

- Renta rodzinna przyznana osobom, które utraciły dochód z tytułu śmierci rodzica.

- Świadczenie "Dobry Start" (300+).

- Dochody z programu "Rodzina 500+" (obecnie 800+).

Dochód z działalności gospodarczej oblicza się w zależności od formy opodatkowania. Dla osób rozliczających się na zasadach ogólnych (skala podatkowa lub podatek liniowy) bierze się pod uwagę dochód wykazany w zeznaniu podatkowym PIT-36 lub PIT-36L, pomniejszony o zapłacony podatek i składki. W przypadku ryczałtu od przychodów ewidencjonowanych, dochód ustala się na podstawie oświadczenia o wysokości przychodów, pomniejszonego o zapłacony ryczałt i składki. Osoby rozliczające się kartą podatkową składają jedynie oświadczenie o wysokości opłaconego podatku.

Specyficzne zasady dotyczą obliczania dochodu z gospodarstwa rolnego. W tym przypadku przyjmuje się, że z 1 hektara przeliczeniowego uzyskuje się dochód miesięczny w wysokości 1/12 dochodu ogłaszanego corocznie przez Prezesa Głównego Urzędu Statystycznego (GUS). To oznacza, że nie bierze się pod uwagę faktycznego dochodu rolnika, lecz uśrednioną wartość ustaloną przez GUS dla hektara przeliczeniowego. Należy więc sprawdzić aktualny komunikat GUS dla roku bazowego.

Dochód utracony i uzyskany klucz do prawidłowych obliczeń

Pojęcia dochodu utraconego i dochodu uzyskanego są absolutnie kluczowe dla prawidłowego obliczenia dochodu do zasiłku rodzinnego i często stanowią źródło błędów. Dochód utracony to dochód, którego rodzina już nie uzyskuje w momencie ubiegania się o świadczenie. Przykłady sytuacji, w których ma to zastosowanie, to: utrata pracy (np. rozwiązanie umowy o pracę), utrata prawa do zasiłku dla bezrobotnych, utrata prawa do alimentów, zakończenie działalności gospodarczej, czy utrata prawa do renty. Ważne jest, że utrata dochodu musi nastąpić w roku bazowym (czyli w 2024 roku dla okresu 2025/2026) lub po tym roku, aż do miesiąca poprzedzającego miesiąc złożenia wniosku. Dochód utracony jest pomijany w obliczeniach.

Do udokumentowania utraty dochodu we wniosku o zasiłek rodzinny potrzebne są odpowiednie dokumenty. Najczęściej są to:

- Świadectwo pracy lub inny dokument potwierdzający zakończenie zatrudnienia.

- Zaświadczenie o wyrejestrowaniu z urzędu pracy (w przypadku utraty statusu bezrobotnego i prawa do zasiłku).

- Kopia wyroku sądowego orzekającego o utracie alimentów lub zaświadczenie komornika o ich bezskuteczności.

- Dokumenty potwierdzające zakończenie działalności gospodarczej (np. wykreślenie z CEIDG).

Z kolei dochód uzyskany to dochód, który rodzina zaczęła uzyskiwać w roku bazowym lub po tym roku i jest on uzyskiwany w momencie ubiegania się o świadczenie. Przykłady to: podjęcie nowego zatrudnienia (umowa o pracę, zlecenie), rozpoczęcie działalności gospodarczej, uzyskanie prawa do zasiłku macierzyńskiego, uzyskanie prawa do renty lub emerytury. Dochód uzyskany jest doliczany do dochodu rodziny. Oznacza to, że jego wartość jest uwzględniana w obliczeniach od miesiąca, w którym został uzyskany.

Gdy zmiana w postaci utraty lub uzyskania dochodu nastąpiła w trakcie roku bazowego lub po nim, sposób obliczenia dochodu rodziny jest modyfikowany. Dochód utracony jest całkowicie pomijany nie wliczamy go do sumy rocznych dochodów. Natomiast dochód uzyskany jest doliczany do dochodu rodziny od miesiąca jego uzyskania. Oznacza to, że jeśli ktoś podjął pracę w marcu roku bazowego, do obliczeń bierzemy pod uwagę jego dochody tylko za okres od marca do grudnia. Jeśli praca została podjęta już po roku bazowym, np. w styczniu 2025 roku, to jego dochód z tego źródła będzie doliczany do dochodu rodziny od stycznia 2025 roku, a dochód z roku bazowego (2024) z poprzedniego zatrudnienia (jeśli takie było i zostało utracone) zostanie pominięty. To pozwala na bardziej aktualne odzwierciedlenie sytuacji finansowej rodziny.

Przekroczyłeś próg dochodowy? Sprawdź mechanizm „złotówka za złotówkę”

Wiele rodzin obawia się, że nawet niewielkie przekroczenie progu dochodowego całkowicie pozbawi ich prawa do zasiłku rodzinnego. Na szczęście, w polskim systemie świadczeń rodzinnych funkcjonuje tzw. mechanizm „złotówka za złotówkę”. Jest on stosowany właśnie w sytuacji, gdy dochód rodziny na osobę nieznacznie przekracza obowiązujące kryterium dochodowe (674 zł lub 764 zł). Mechanizm ten ma na celu złagodzenie skutków przekroczenia progu i sprawia, że zasiłek rodzinny wraz z dodatkami nie jest odbierany w całości, lecz jest proporcjonalnie zmniejszany. Dotyczy to wszystkich rodzin, które przekroczyły próg dochodowy, ale nie w sposób drastyczny.

Zasada działania jest prosta: w przypadku przekroczenia kryterium dochodowego, zasiłek rodzinny przysługuje w wysokości stanowiącej różnicę między łączną kwotą zasiłków rodzinnych wraz z dodatkami, a kwotą, o którą dochód został przekroczony. Oznacza to, że za każdą złotówkę przekroczenia progu, łączna kwota świadczeń jest pomniejszana o jedną złotówkę. Na przykład, jeśli rodzina ma prawo do zasiłku rodzinnego w wysokości 95 zł miesięcznie i dodatku do zasiłku w wysokości 125 zł, co daje łącznie 220 zł, a ich dochód przekroczył próg o 50 zł, to otrzymają 220 zł - 50 zł = 170 zł świadczeń.

Warto jednak pamiętać o pewnym ograniczeniu. Świadczenie nie przysługuje, jeśli różnica po zastosowaniu mechanizmu "złotówka za złotówkę" jest niższa niż 20,00 zł. W praktyce oznacza to, że jeśli przekroczenie progu jest na tyle duże, że po odjęciu od łącznej kwoty świadczeń zostanie mniej niż 20 zł, rodzina nie otrzyma żadnego świadczenia. To ważna informacja, która pozwala ocenić opłacalność składania wniosku w przypadku znacznego przekroczenia progu.

Najczęstsze błędy przy obliczaniu dochodu jak ich uniknąć?

Jednym z najczęstszych błędów, z jakimi spotykam się w swojej praktyce, jest błędne określenie składu rodziny. Wnioskodawcy często zapominają o dzieciach uczących się, które ukończyły 18 lat, ale nadal pozostają na ich utrzymaniu i nie ukończyły 24. roku życia, lub o dzieciach z orzeczeniem o niepełnosprawności, niezależnie od wieku. Pamiętajmy, że każda osoba wchodząca w skład rodziny obniża średni miesięczny dochód na osobę, co może mieć decydujące znaczenie dla spełnienia kryterium. Zawsze należy dokładnie sprawdzić, kto zgodnie z definicją wchodzi w skład rodziny na potrzeby zasiłku.

Innym powszechnym błędem jest pomijanie dochodów nieopodatkowanych. Wiele osób skupia się wyłącznie na dochodach z pracy, zapominając o innych źródłach, które również muszą być wliczone do dochodu rodziny. Najczęściej pomijane są alimenty otrzymywane na dzieci, stypendia socjalne, a także dochody z najmu (jeśli nie są opodatkowane ryczałtem). Zawsze należy dokładnie przeanalizować wszystkie źródła przychodów rodziny, aby upewnić się, że żaden z nich nie został pominięty w obliczeniach.

Błędy w interpretacji i zastosowaniu przepisów dotyczących dochodu utraconego i uzyskanego są niezwykle częste i mogą prowadzić do nieprawidłowego wyliczenia dochodu, a w konsekwencji do odmowy przyznania zasiłku lub konieczności zwrotu nienależnie pobranych świadczeń. Wnioskodawcy często mylą rok bazowy z rokiem bieżącym, nieprawidłowo dokumentują utratę dochodu lub nie doliczają dochodów uzyskanych po roku bazowym. Aby uniknąć tych pomyłek, zawsze należy dokładnie sprawdzić daty utraty lub uzyskania dochodu oraz upewnić się, że posiadamy wszystkie wymagane dokumenty potwierdzające te zmiany. W razie wątpliwości warto skonsultować się z urzędnikiem lub skorzystać z dostępnych poradników.